La economía bifurcada de los que tendrán y los que no tendrán tanto

A diferencia personajes borgianos atrapados en sus laberintos infinitos, nosotros podemos cambiar el rumbo y tomar el sendero ascendente.

de Jorge Luis Borges")

En El jardín de los senderos que se bifurcan, Borges imagina un laberinto donde el tiempo se ramifica infinitamente. En su universo literario, cada decisión no elimina las otras opciones sino que las multiplica: todas las posibilidades coexisten en líneas temporales paralelas. Un hombre acepta y rechaza una visita. Va a la guerra y no va. Muere y vive. Todas las versiones son igualmente reales en diferentes planos de existencia.

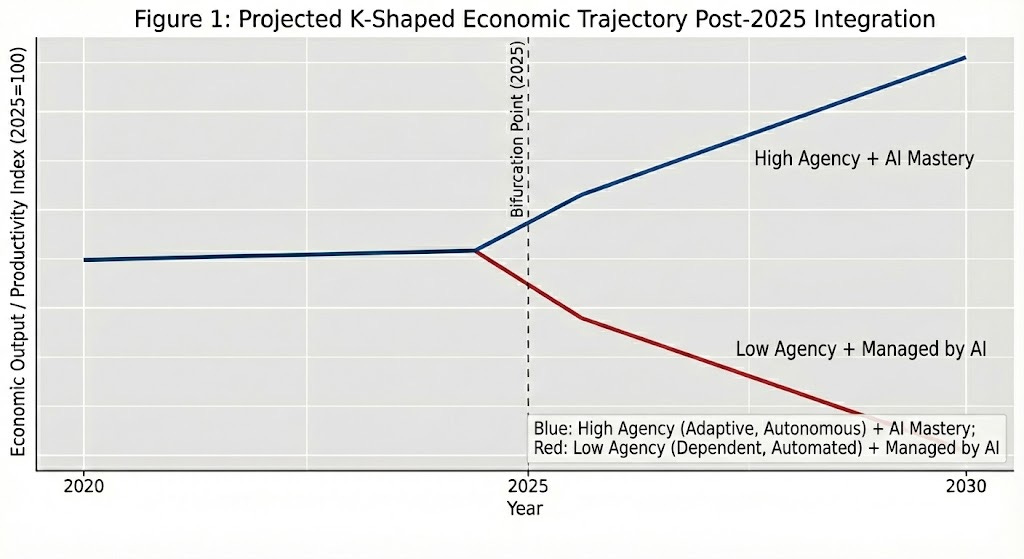

La economía en forma de K funciona a la inversa. Acá no hay universos paralelos. Hay un solo mundo, un solo futuro, y un punto de bifurcación que se está cerrando en estos 24 meses. Un camino lleva hacia arriba: dominio de inteligencia artificial, portafolios que crecen con el boom tecnológico, mayores salarios, capacidad de tomar decisiones más rápido que la competencia. El otro camino lleva hacia abajo: empleos automatizados, salarios estancados, dependencia de sistemas que no controlas, administrado por algoritmos en lugar de usarlos como herramienta.

A diferencia del laberinto borgiano donde todas las posibilidades se realizan, en esta bifurcación económica solo podés estar en un camino. Y una vez que la K se solidifica, cruzar de un lado al otro se vuelve exponencialmente más difícil cada año que pasa.

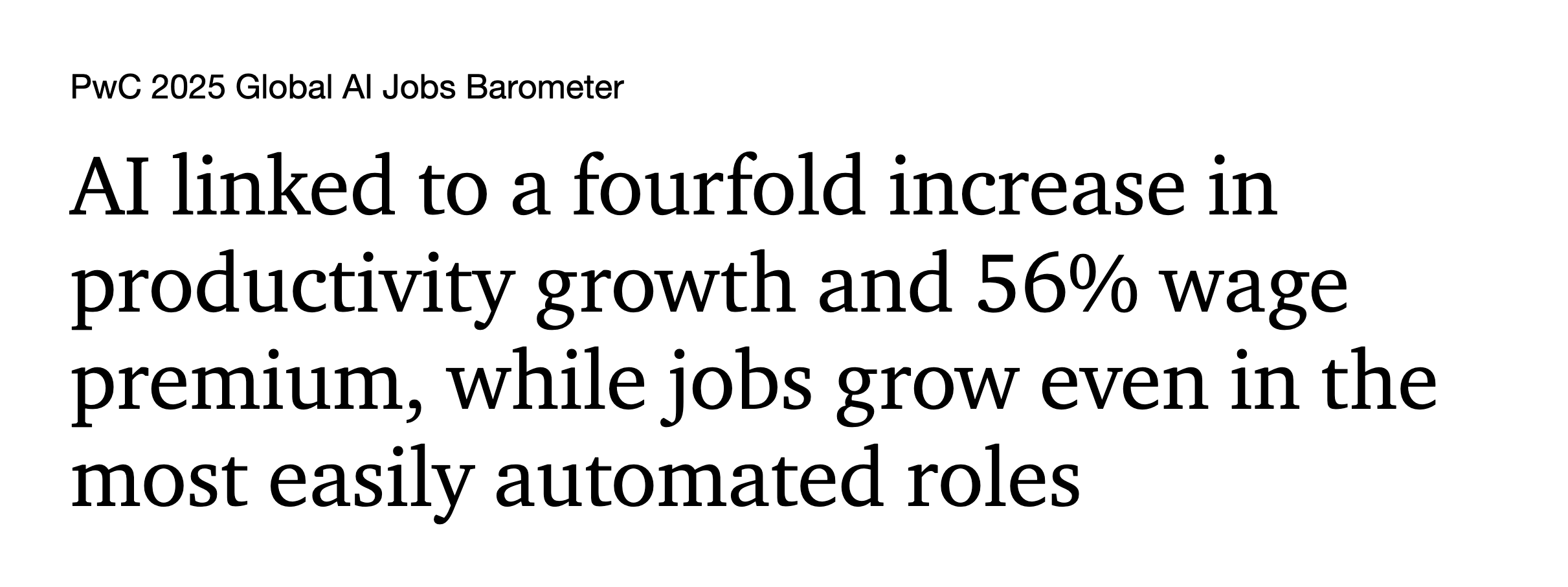

En mi opinión, en los últimos 18 meses algo cambió radicalmente. El premio salarial para trabajadores con habilidades que se apalancan en inteligencia artificial se duplicó, de 25% a 56%, según el análisis de PwC sobre mil millones de publicaciones de empleo globales. Esa aceleración es histórica. Mientras tanto, más del 90% de los trabajadores no han tomado ni siquiera una hora de capacitación en inteligencia artificial1.

Mark Zandi, economista jefe de Moody’s Analytics, ha documentado algo inquietante: el 10% más rico de los hogares estadounidenses ya representa el 50% del consumo total. En el segundo trimestre de 2025, la mitad del gasto de la economía más grande del mundo venía de apenas un décimo de la población. Hace cinco años, esa cifra estaba por debajo del 45%. Hace 30 años, era del 35%. La pendiente se está inclinando más rápido, y el motor que la acelera tiene nombre: inteligencia artificial2.

Por qué la IA puede ser el mayor ecualizador pero al mismo tiempo el mayor amplificador de desigualdad

Innes McFee, CEO de Oxford Economics, presentó proyecciones en la Global Economic Outlook Conference de enero 2026 que deberían despertar a cualquiera que utilice IA en su trabajo. La inteligencia artificial ha generado un incremento de más del 7% en la riqueza de los hogares estadounidenses3. Sin embargo, hay un problema de distribución. Ese incremento ha aterrizado principalmente en los bolsillos de personas que ya tenían portafolios de inversión significativos.

El mercado de valores estadounidense, impulsado en gran parte por el boom de la inteligencia artificial, tuvo retornos del 26% en 2023, 24% en 2024 y 17% en 2025 según el índice Morningstar US Market4. Tres años consecutivos de ganancias de dos dígitos.

El 87% del mercado de valores pertenece al 10% más rico de estadounidenses, mientras que el 50% más pobre posee apenas el 1.1%. Cuando el precio de las acciones de Nvidia, Microsoft o Meta sube porque están construyendo la infraestructura sobre la que se van a redefinir industrias y formas de vivir completas, esas ganancias van a parar a los mismos portafolios que ya estaban cargados.

Estimo que quienes no tienen acciones, los que viven de cheque en cheque, no ven ni un centavo de ese crecimiento. Peor aún: enfrentan inflación en comida, renta y gasolina sin ninguna cobertura desde los mercados financieros.

McFee contó las implicaciones temporales de esta bifurcación. El “wealth effect” creado por la inversión masiva en inteligencia artificial —hogares sintiéndose más ricos porque el valor de sus activos sube, y por lo tanto gastando más— reforzará la economía en forma de K probablemente hasta 2035. Una década completa donde las ganancias de productividad de inteligencia artificial seguirán concentrándose arriba.

Eventualmente, dice McFee, la inteligencia artificial podría ayudar a cerrar la brecha de desigualdad. Pero para que eso ocurra, las ganancias de productividad tienen que llegar a trabajos de baja calificación, elevando salarios reales para la base de la pirámide. Creo que eso no va a pasar en los próximos cinco o 10 años. En el corto y mediano plazo, la inteligencia artificial está amplificando la desigualdad.

Las industrias más expuestas a la inteligencia artificial (aquellas donde más tareas pueden ser ejecutadas o aumentadas por la tecnología) vieron un crecimiento de ingresos por empleado del 27%, tres veces mayor que las industrias menos expuestas, que crecieron solo el 9%. Mientras tanto, la productividad medida como ingresos por empleado se cuadruplicó en sectores expuestos a inteligencia artificial desde 2018 hasta 2024.

Las empresas están pagando más por habilidades en inteligencia artificial porque están obteniendo resultados medibles. Pero estos resultados vienen acompañados de otra realidad: las habilidades requeridas están cambiando 66% más rápido en trabajos expuestos a inteligencia artificial. Desde mi perspectiva, considero que aprender una vez ya no sirve. Hay que estar reaprendiendo constantemente.

Aquí está la parte que me preocupa como alguien que trabaja con empresas en crecimiento: las publicaciones de empleo que requieren habilidades en inteligencia artificial crecieron 7.5% año a año, mientras que las publicaciones totales de empleo cayeron 11.3%. Más demanda por gente que sabe usar IA, menos demanda total por personas. El mercado laboral se está polarizando entre quienes tienen capacidades técnicas avanzadas y quienes están siendo desplazados o forzados a competir por empleos de menor valor agregado.

Goldman Sachs y los 300 millones

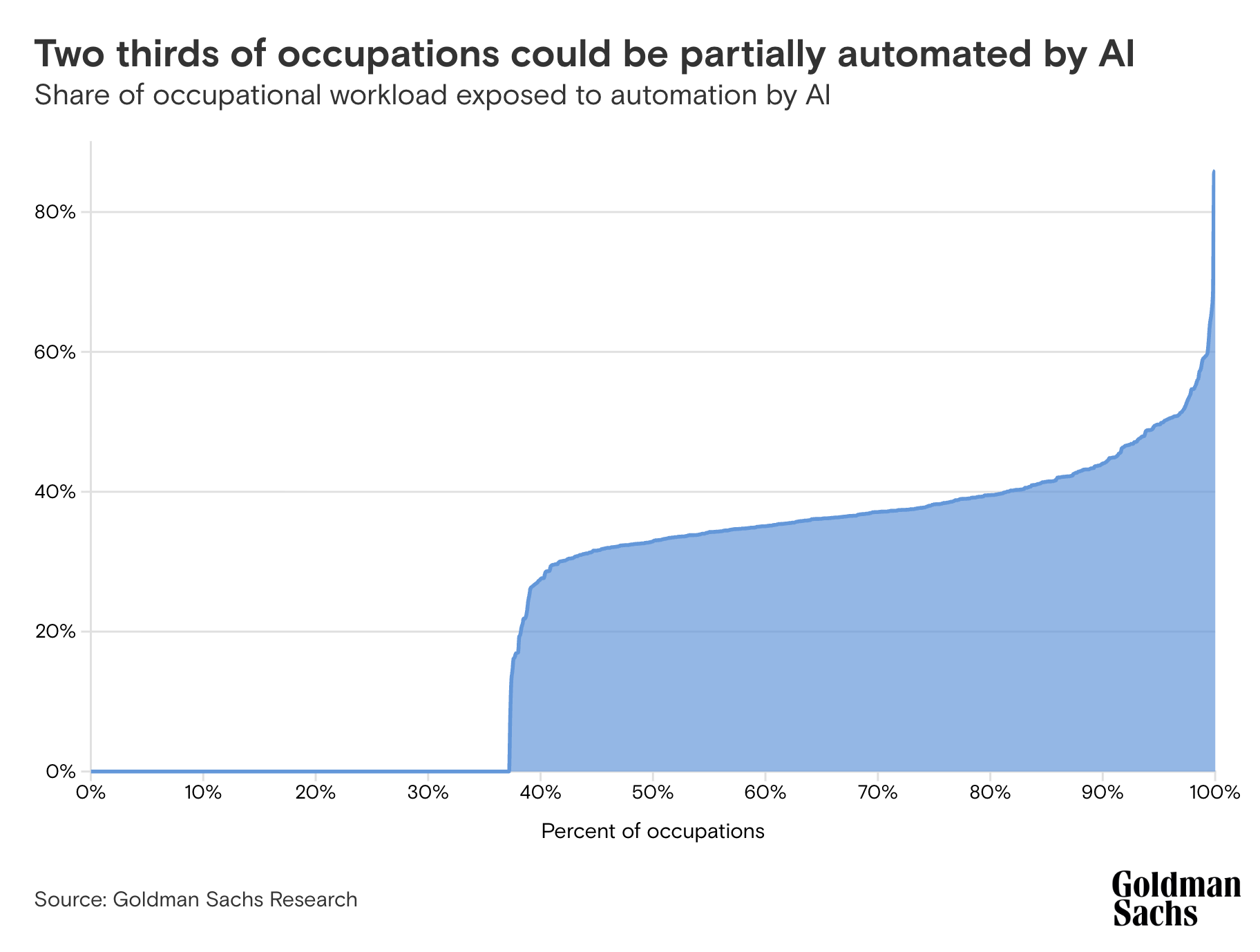

En marzo de 2023, Goldman Sachs publicó un reporte de investigación5 que estimaba que hasta 300 millones de empleos globales podrían verse afectados por IA generativa. El reporte no habla de “reemplazo” total, sino de “afectación” —lo que significa que entre un 25% y un 50% de la carga de trabajo de esas ocupaciones podría ser automatizada. En Estados Unidos y Europa, aproximadamente dos tercios de las ocupaciones actuales están expuestas a algún grado de automatización por AI.

Los trabajos más afectados son los que involucran tareas estructuradas, repetitivas o basadas en información. Trabajos como asistencia administrativa y legal son los más vulnerables, con un 46% y 44% de tareas potencialmente automatizables respectivamente6. Arquitectura, ingeniería, ciencias físicas y sociales, y operaciones financieras y de negocios siguen en la lista. En contraste, trabajos que requieren presencia física, destreza manual o interacción humana compleja —construcción, mantenimiento, limpieza— tienen una exposición mínima. Apenas 1% a 6% de sus tareas pueden ser automatizadas por inteligencia artificial.

Goldman Sachs también proyectó que la adopción generalizada de AI podría incrementar el PIB global en un 7% anual durante un período de 10 años. Esa es una ganancia económica masiva. Pero ese crecimiento no se distribuye equitativamente. Va a parar a las empresas que adoptan AI primero, a los inversionistas que poseen esas empresas, y a los trabajadores que tienen las habilidades para operar en entornos aumentados por AI. El resto queda atrás.

Saber o no saber: US$175,000 en ingresos anuales

Zandi ha identificado un número concreto que separa las dos mitades de la economía en forma de K: aproximadamente US$175,000 de ingreso familiar anual7. Si ganás por encima de ese umbral —alrededor del 20% de los hogares estadounidenses— tu salud financiera probablemente está sólida y mejorando. Tienes exposición a mercados financieros, puedes absorber inflación sin sacrificar demasiado, y probablemente tengas acceso a empleos con alto grado de autonomía y capacidad de decisión. El 80% que gana por debajo de esa línea enfrenta presiones crecientes: inflación en gastos básicos, crecimiento salarial estancado, acceso a mercado laboral friccionado.

Los datos del Reserva Federal sobre distribución de riqueza confirman la magnitud de la separación. En el tercer trimestre de 2010, el 0.1% más rico poseía US$6.53 billones (trillions) en riqueza total. El 50% más pobre compartía apenas US$330 mil millones. 15 años después, en el tercer trimestre de 2025, el 0.1% más rico concentra alrededor de US$24.89 billones, un crecimiento del 281%.

El 50% más pobre concentra una riqueza de apenas US$4.25 billones, un crecimiento del 1,189% y 11 veces menos que el percentil 99,9. Suena impresionante hasta que te das cuenta de que, incluso con ese crecimiento masivo porcentual, el 0.1% más rico tiene casi seis veces la riqueza del 50% más pobre combinado. La brecha absoluta se amplió, no se redujo.

El índice Gini de Estados Unidos —una medida de desigualdad económica— está en su nivel más alto entre todos los países de la OCDE8. Está más cerca de lo que ves en mercados emergentes que de lo que esperarías en una economía desarrollada. Alliance Bernstein, en su análisis de diciembre 2025, comparó el Gini estadounidense con el de países pares y la diferencia es chocante. Esta desigualdad generalmente caracteriza economías con instituciones débiles, captura regulatoria y falta de movilidad social. Ahora describe al país con las empresas tecnológicas más valiosas del mundo.

Coca-Cola, Delta, Procter & Gamble

La bifurcación se puede ver en los reportes de ganancias trimestrales de empresas que venden a consumidores masivos. Coca-Cola reportó en octubre 20259 que sus productos premium —Fairlife dairy, Topo Chico sparkling water, Core Power protein— están impulsando el crecimiento de ventas. Esos productos están dirigidos a consumidores de ingresos altos. Al mismo tiempo, la compañía estima una demanda más alta tanto en tiendas de dólar, donde compran personas de bajos ingresos buscando ofertas, como en outlets de lujo, restaurantes fast-casual y parques de diversiones donde van consumidores pudientes. El segmento medio está debilitándose.

Delta Air Lines reportó en diciembre de 2025 que los ingresos de asientos premium subieron 9% en el cuarto trimestre, mientras que los ingresos de asientos de clase económica básica cayeron 7%. El CEO Ed Bastian dijo que no ve señales de desaceleración en la demanda de asientos más caros y espaciosos. La proyección para 2026 es que los ingresos de asientos premium superen los de clase económica por primera vez en la historia de la aerolínea. La gente con dinero sigue volando cómoda. La gente sin dinero está reduciendo viajes o volando en condiciones cada vez más ajustadas.

Procter & Gamble, en su llamada trimestral en octubre 2025, describió el comportamiento de compra de sus consumidores se asemeja a la economía en forma de K. El CFO Andre Schulten explicó que los compradores de ingresos altos están comprando paquetes más grandes en tiendas tipo Costco, buscando eficiencia pero sin sacrificar consumo.

Los compradores de bajos ingresos están agotando su inventario de despensa antes de volver a la tienda, tratando de estirar cada dólar. El mercado automotor muestra la misma dinámica. El precio promedio de un vehículo nuevo superó los $50,000 por primera vez según Cox Automotive. Mientras tanto, los impagos de préstamos de autos y los embargos de vehículos están subiendo, especialmente especialmente para personas con bajo historial crediticio (puntaje FICO por debajo de 620).

Desempleo selectivo y despidos en 2025

Mark Zandi ha estado rastreando señales de debilidad en el mercado laboral que sugieren que la línea descendente de la K está acelerándose. En diciembre de 2025, le dijo a Fortune que muchos estadounidenses ya están “viviendo en el borde financiero” y que cualquier retroceso adicional en contratación podría empujarlos a recortar gastos.

Como esos hogares representan una porción grande de la actividad de consumo diaria, incluso una reducción modesta podría convertir el patrón actual de contratación débil en una contracción laboral completa. Zandi estima que 22 estados más Washington D.C. ya están en recesión o en riesgo alto, representando cerca de un tercio del PIB estadounidense.

Los despidos se aceleraron en 2025. Challenger, Gray & Christmas reportó que los empleadores estadounidenses cortaron más de 50% más empleos en 2025 comparado con el año anterior10. Amazon, Home Depot y UPS anunciaron recortes en enero de 2026. Solo en octubre, más de 150,000 empleos fueron eliminados, la mayor reducción de octubre en dos décadas.

El desempleo ha subido más para trabajadores jóvenes y trabajadores negros, dos grupos que históricamente muestran deterioro temprano en ciclos económicos. Industrias que dependen de mano de obra nacida en el extranjero —construcción, logística, agricultura— enfrentan presiones adicionales por políticas migratorias más restrictivas.

Lo que Zandi observa, y lo que coincide con mi experiencia trabajando con compañías de tecnología, es que la adopción temprana de inteligencia artificial está remodelando la contratación en cargos junior en tecnología y servicios de información. Considero que esa transformación probablemente está subestimada en los datasets tradicionales de empleo pero ya está influyendo en la distribución de oportunidades laborales. Las empresas están contratando menos gente para hacer más trabajo, y están pagando primas salariales significativas a quienes tienen habilidades técnicas específicas. El resto enfrenta un mercado laboral cada vez más duro.

La economía actual es frágil: pende del percentil superior del 10%

Lo que hace que esta situación sea particularmente inestable, según Zandi, es la dependencia extrema de la economía en el gasto de los ricos. Si el top 10% representa el 50% del consumo total, cualquier cosa que afecte su confianza o su riqueza tiene un impacto desproporcionado en el crecimiento económico agregado. La riqueza de ese grupo está altamente atada al desempeño del mercado de valores. El mercado de valores está altamente concentrado en un puñado de empresas de inteligencia artificial y tecnología. Lisa Shalett, Chief Investment Officer de Morgan Stanley Wealth Management, describió esta concentración como algo que no se veía desde finales del boom de internet hace 25 años. Las 10 acciones más grandes representan aproximadamente el 40% de la capitalización total del mercado. History does not repeat itself, but it rhymes.

Esa concentración genera fragilidad. Si las acciones de inteligencia artificial enfrentan una corrección —por expectativas infladas, cambios regulatorios, o desaceleración en ganancias— el efecto riqueza se revierte. Los hogares ricos se sienten menos ricos, reducen el gasto, y la economía pierde su motor principal de crecimiento.

Zandi usó la palabra “corrosiva” para describir esta desigualdad. No solo porque es moralmente problemática, sino porque es económicamente vulnerable. Una economía donde el 90% de la población representa solo el 50% del consumo es una economía frágil, susceptible a choques. Como padre, esta fragilidad me preocupa profundamente. Estoy viendo cómo la generación de mis hijos va a heredar un mercado laboral donde las reglas cambiaron y las oportunidades están cada vez más concentradas.

¿Es una amenaza tan pronunciada?

No todos los economistas están de acuerdo con la narrativa de Zandi. Domenic White, de Absolute Strategy Research, ha cuestionado los cálculos de Zandi sobre distribución de gasto. White argumenta que las estimaciones del Bureau of Labor Statistics muestran que el gasto por cohorte de ingreso se mantiene estable y el percentil superior de ingresos no se acerca a capturar la mitad del consumo. Además, señala que los ricos tienen una propensión más alta a ahorrar, lo que significa que su ingreso no se traduce directamente en gasto en la misma proporción que en hogares de ingresos medios11.

El CEO de Hilton, Christopher Nassetta, le dijo a CNBC en noviembre de 2025 que aunque está viendo bifurcación en los patrones de demanda hotelera, no pronostica que este patrón dure mucho más tiempo. Nassetta proyecta que en 2026 habrá un cambio significativo de dinámicas. Cree que la inflación y las tasas de interés van a bajar, aliviando la presión en segmentos medios y bajos. Otros analistas han señalado que parte de la percepción de una economía en forma de K viene de factores temporales —como la recuperación desigual post-pandemia— que eventualmente se corregirán.

Claudia Sahm, economista jefe de New Century Advisors y ex-economista de la Reserva Federal de Estados Unidos, ofreció una perspectiva matizada: que la evidencia de una economía bifurcada es clara, pero que eso no significa que una recesión sea inminente. Sin embargo, advirtió que una economía en forma de K es potencialmente más vulnerable12. Si los indicadores económicos caen, el riesgo de recesión aumenta porque una porción grande de la población ya está bajo estrés financiero. Si las tasas de despidos suben, habría muchas más personas en un mercado laboral donde hay poca contratación.

Elijamos nuestro sendero

A diferencia del laberinto de Borges donde todas las realidades coexisten en paralelo, la economía en forma de K nos obliga a elegir un solo camino. Los datos pintan un panorama gris: desigualdad creciente y ventanas de oportunidad cerrándose. Es fácil leer estos números y sentir que la historia ya está escrita, que la K es inevitable y que solo queda resignarse a caer del lado equivocado.

Pero tengo una convicción que va en dirección contraria. Creo que esta bifurcación, por violenta que sea, es también la oportunidad más grande que Latinoamérica ha tenido en décadas para desarrollar verdadera agencia. No creo que vayamos a quedarnos sentados esperando a ver qué pasa. Confío en que tenemos la agencia de decidir activamente en qué línea de la K vamos a estar.

Las generaciones anteriores tuvieron que aceptar las reglas del juego que les tocaron. La nuestra tiene acceso a las mismas herramientas que están creando la bifurcación. La inteligencia artificial no es propiedad exclusiva de Silicon Valley. Los modelos están disponibles. El conocimiento está disponible. La diferencia entre terminar arriba o abajo no es geográfica, es una decisión que implica velocidad.

Por eso en 30X lanzamos AI for Boards y AI for Executives. Estimo que, si vamos a bifurcarnos, prefiero que las empresas latinoamericanas y nuestros jóvenes estén del lado que usa la tecnología como palanca, no del lado que la sufre pasivamente. Prefiero que desarrollemos la capacidad de elegir nuestro propio sendero en lugar de que nos asignen uno por default.

Trabajo con empresas latinoamericanas y he visto de primera mano cómo la adopción tardía de tecnología puede dejar economías enteras rezagadas. La economía en forma de K no es solo un fenómeno estadounidense. Es global. Las empresas que adoptan inteligencia artificial primero capturan ventajas competitivas que son difíciles de revertir. Los mercados laborales donde los trabajadores desarrollan habilidades en IA primero atraen inversión y talento.

AI for Boards está enfocado en gobernanza y estrategia de IA para miembros de juntas directivas. Aprenderás a evaluar propuestas de IA, identificar riesgos operativos y reputacionales, establecer marcos de supervisión sin ser experto técnico, y guiar a tu organización en adopción responsable de la tecnología. El programa cubre desde panorama ejecutivo de AI hasta frameworks de gobierno corporativo, gestión de riesgos y cómo el Board puede catalizar valor en lugar de frenar innovación.

En el cuento de Borges, Yu Tsun camina por el jardín de su ancestro sabiendo que todas las versiones de sí mismo existen simultáneamente en algún plano. Nosotros no tenemos ese lujo metafísico. Solo tenemos este mundo, esta década, y una bifurcación que se está consolidando ahora mismo. Pero a diferencia de los personajes borgianos atrapados en sus laberintos infinitos, nosotros sí podemos cambiar el rumbo. Todavía estamos a tiempo de tomar el sendero ascendente.

AI for Executives incluye formación para CEOs, CFOs, VPs y founders. Desarrollarás criterio ejecutivo en IA para tomar decisiones bajo incertidumbre, aprenderás a evaluar ROI de proyectos de AI, diseñar estrategia organizacional de IA con gobernanza clara, y liderar transformación digital alineando equipos hacia adopción efectiva. El programa combina sesiones en vivo con casos reales, simulación ejecutiva de decisiones estratégicas, y terminas con una hoja de ruta personalizada de implementación para tu organización.

NEXT: preparando a la próxima generación

Como padre, la economía en forma de K me preocupa de manera visceral. Mis hijos van a crecer en un mundo donde las oportunidades económicas estarán radicalmente más concentradas que cuando yo empecé mi carrera. Las habilidades que los llevaron al éxito en mi generación no serán suficientes para la suya. Por eso también lanzamos NEXT, un programa diseñado para jóvenes que están entrando al mercado laboral o que están en sus primeros años de carrera profesional.

NEXT está enfocado en desarrollar exactamente las capacidades que PwC, Goldman Sachs y Oxford Economics identifican como críticas: dominar inteligencia artificial, capacidad de trabajar con sistemas aumentados, pensamiento crítico que las máquinas todavía no pueden replicar, y adaptabilidad continua. Queremos que los jóvenes latinoamericanos estén en el lado ascendente de la K desde el principio de sus carreras, no que tengan que luchar por reposicionarse más tarde cuando ya es más difícil.

La pregunta, al final, es qué vamos a hacer para que la economía en forma de K no determine nuestro futuro: si vamos a ejercer agencia, ejecutar todo lo que está en nuestro control para dirigirnos hacia la parte ascendente de la K, o si vamos a dejar que la bifurcación nos elija a nosotros.

| A guest post by

|